财务报表是一套会计文件,它反映一家企业过去一段财政年度的财政表现,及期未状况。它以量化的财务数字,分目表达。

一套完整的财务报表包括资产负债表、损益表、现金流量表、所有者权益(或股东权益)变动表和附注。财务报表基本的有三份会计文件 :

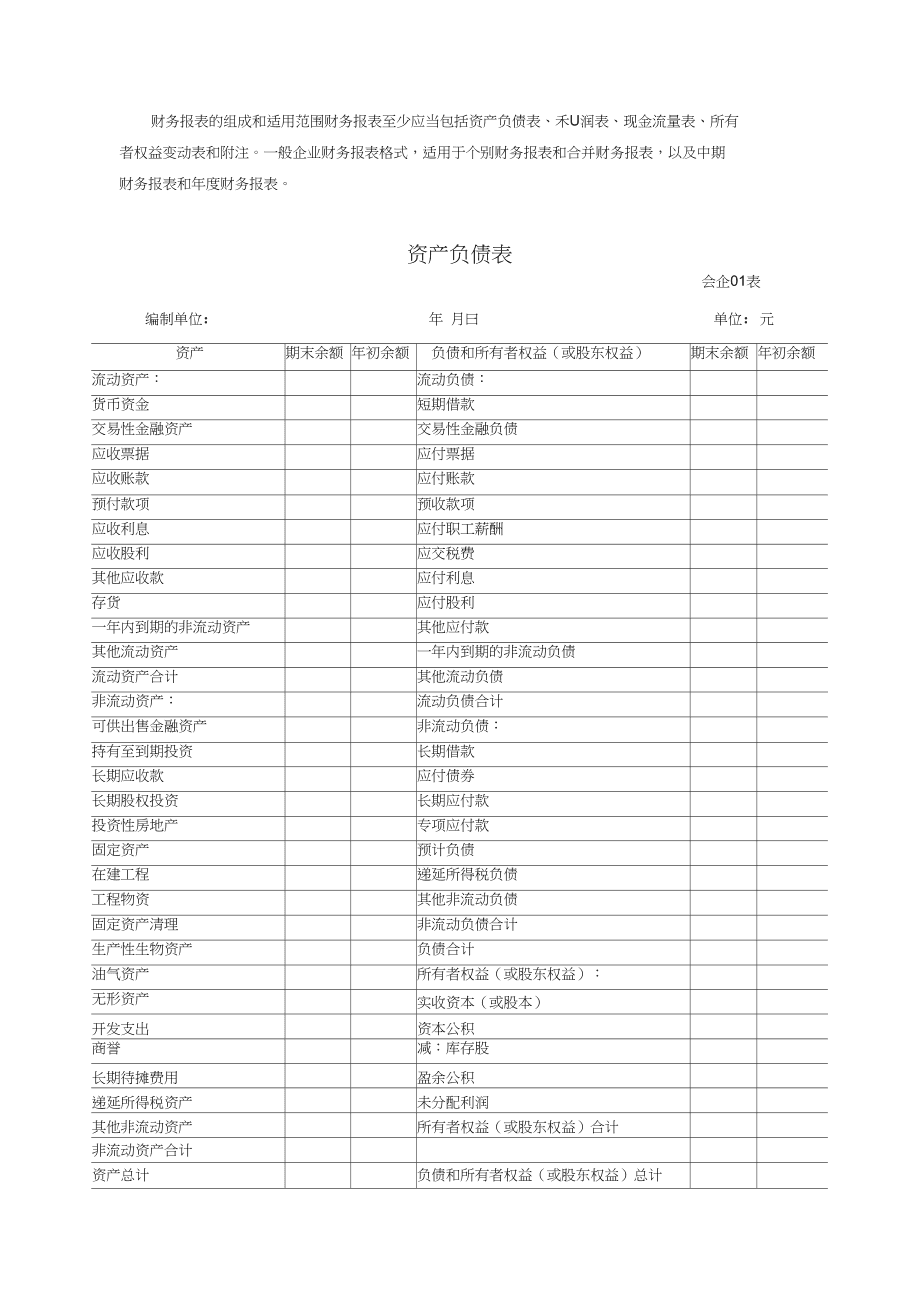

1、资产负债表 (Balance Sheet) 它反映企业资产、负债及资本的期未状况。

2、损益表(或利润表) (Income Statement/Profit and Loss Account) 它反映企业收入、支出及盈利的表现。

3、现金流量表(Cash Flow Statement) 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及融资活动三部份。

财务报表当中的财政报告附注,是想当然有的,它说明会计政策、资产折旧等。

在财政报告中,如果附有会计师事务所的审计报告,它可信性将会更高。所以在周年股东大会上,财政报告一般要附有会计师报告。

在上市公司中的公司年报,按上市规则,除了财政报告,还有公司主席业务报告、企业管治报告等多份非会计文件。 不过,股民关心的,还是公司年报内的派息建议,及分析财务报表上的营利率。

财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

现金流量表中"收回或支付投资所收到或支付的现金"=资产负债表中"短期投资"初和各项长期投资科目的变动数. 现金流量表中"分得股利,债券利息所收到的现金"=损益表中"投资收益"本期发生额-资产负债表中"应收股利"期末数-期初数-"应收利息"期末数-期初数.

资产负债表附注的内容

资产负债表附注的内容,根据实际需要和有关备查账簿等的记录分析填列。

如或有负债披露方面,按照备查账簿中记录的商业承兑汇票贴现情况,填列“已贴现的商业承兑汇票”项目。