履约保证金是指甲乙双方在签订合同时,为防止乙方在合同执行过程中不能够有效的执行而采取的履约保证金,需要乙方向甲方进行缴纳,如果执行过程中出现乙方违约的现象则甲方有权扣除或者不予返还保证金。

履约银行保函是国家强制要求采用的担保形式,《办公厅关于清理规范工程建设领域保证金的通知》,履约保证金推行银行保函制度,企业可以选择以银行保函的形式缴纳保证金。

一般企业在办理银行履约保函时,应向自己开过户的银行或者有授信的银行开具,如果银行不提供保函办理业务的话,可以通过担保公司办理。

预付款保函风险有哪些?

预付款保函:按国际工程承包的例行做法,合同生效一个月内,业主应向承包商预付一笔款额,通常合同总额的10-15%,由于是预付,承包商必须在合同的中期或后期偿还,通常是由工程进度款中扣回。为保证承包商能如数偿还这项预付款,业主要求承包商的银行出具等额的担保函。由于付款的偿还是分批扣还,而预付款保函则是一次性开出,如果保函中未曾写明预付款保函的担保金额,将随保函归还金额而相应减少,则很可能出现预付款已大部分偿还,而保函额不减的局面,业主随时可能全额没收保函,而承包商却不拥有全额预付款(因为很可能在业主没收保函时,承包商已经偿还了部分预付款)。预付款保函的另一个风险是保函的生效时间先于承包商收到的预付款,承包商在不知情的前提下,业主已经没收预付款保函而承包商未收到预付款。还有一种可能的风险,就是预付款已经扣还完毕,而预付款保函没有及时撤销,让业主有机可乘,留下没收保函之机。

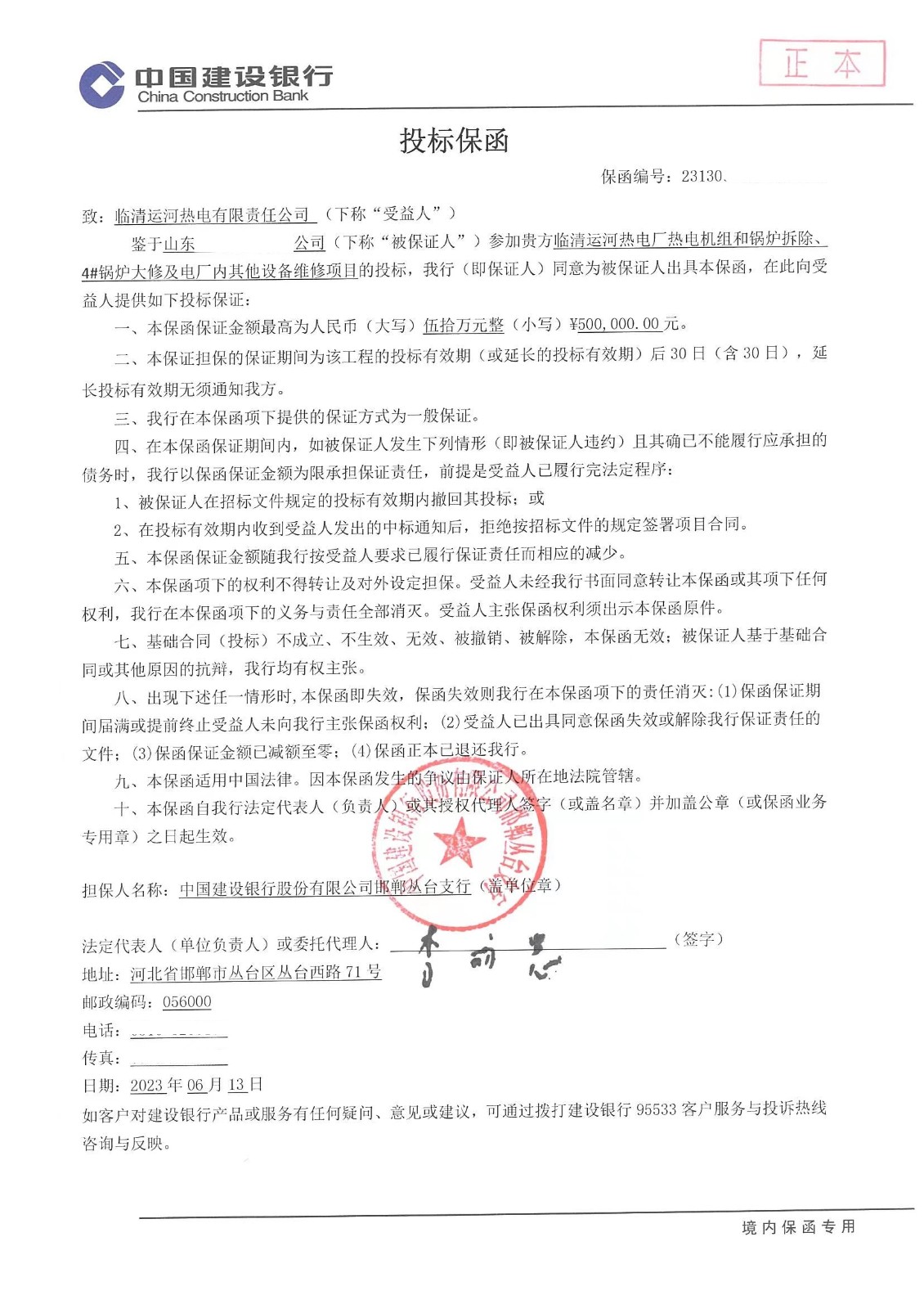

一般在银行投标保函中会包含以下内容:招标企业名称、招标项目全称、被保证人全称、担保金额、担保内容、违约赔偿方式等。招标人以获取投标保函的原件为终确认。如投标人违反约定,则由银行直接向招标人赔付。